En stund tilbake skrev vi The College Student's Guide to Investing, et flott verktøy for å hjelpe deg med å begynne å investere. Vi dekket ulike vinkler, inkludert betydningen av å starte nå, fortsette investeringsutdanningen din gjennom kontinuerlig læring, og senke kostnadene ved å investere i indeksfond. Og når du har konfigurasjonene dine og finansiert, hva da? Hvilke investeringsstrategier skal du bruke for å nå dine økonomiske mål? Det er åpenbart mange forskjellige måter å investere pengene dine på, og det er egentlig ikke en gang i størrelse. Hvert individ har unike behov og mål, og så velger du riktig stil å investere for deg, er mer av en kunst enn en vitenskap. I dette innlegget vil vi utforske eiendomsfordeling.

Assetfordeling innebærer å velge en diversifisert portefølje av investeringer basert på ulike faktorer. Disse inkluderer din alder, risikotoleranse og investeringsmål. Assetfordeling er ikke en perfekt investeringsstrategi. Den har kritikere og mangler. Men generelt kan det være en god måte for en begynnende investor å starte. Det er relativt enkelt å bruke, og når du forstår det grunnleggende, kan du som regel administrere porteføljen din med minimal innsats.

Selvfølgelig er det alltid forsiktig å ta hensyn til markedssvingninger. Men du bør nok bare handle tre eller fire ganger per år med en riktig diversifisert portefølje. Trim aktivaklasser som er overvektige på grunn av verdsettelse, og bruk inntektene til å legge til dine eksisterende beholdninger. Utfør disse handlene i løpet av den planlagte porteføljebalansen. Rebalansering er viktig fordi det gir deg mulighet til å holde porteføljeallokeringen i tråd med dine langsiktige investeringsmål.

Komme i gang med Asset Allocation

Mange unge investorer kommer i gang med aktivaallokering på jobb med en 401 (k) eller tilsvarende kvalifisert plan. Prinsippene for kapitalfordeling vil fungere like godt i skattepliktige kontanter eller skattefrie kontoer som en Roth eller tradisjonell IRA. Den eneste virkelige forskjellen kan være fordeling av renten. Avhengig av situasjonen, vil du kanskje beholde obligasjonsdelen av din skattepliktig konto investert i skattefri renteinntekter, som kommunale obligasjoner.

Når du har åpnet din konto, er det på tide å velge en allokering. La oss se på en utvalgsportefølje.

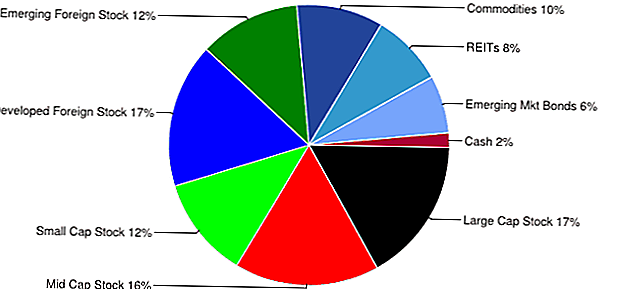

Aggressiv Asset Allocation Model Portfolio Eksempel

Dette er bare ett eksempel på en aggressiv porteføljemodell for porteføljefordeling. Denne modellen gjør flere forutsetninger:

- Skattfri konto. I dette eksemplet bruker vi en Roth IRA.

- 40 + år til pensjon.

- Ingen behov for uttak før pensjonsalderen

- Investor er helt komfortabel med markedsvolatilitet og markedssvingninger. Denne tildelingen er svært aggressiv og verdien kan variere dramatisk.

Det finnes store variasjoner av eiendomsfordelingsmodeller tilgjengelig. Disse kan veilede deg når du velger en portefølje. Men utvalgsporteføljer er bare grunnleggende retningslinjer. Du kan tilpasse og justere dem til de passer dine mål.

Indeks ETFs

Dette er en liste over noen mulige ETF-beholdninger for IRA. Igjen, dette er bare en utvalgsliste ved hjelp av noen billige ETF-indekser. Det er en god idé å bruke indeksen ETFer til å bygge dine porteføljer. En all-indeks ETF portefølje har flere fordeler. De tilbyr en god kombinasjon av lave avgifter sammen med bred, indeksbasert bransje, sektor og landeksponering.

- Large Cap Innenriks Lager - S & P 500 ETF - VOO

- Mid Cap Innehaver Stock - Mid Cap Verdi - VOE

- Small Cap Innenlands aksje - Small Cap Growth - VBK

- Utviklet utenlandsk markedspapir - MSCI EAFE Index Fund - EFA

- Emerging Market Stock - Emerging Markets ETF - VWO

- Råvarer - DB Commodity Index Tracking Fund - DBC

- REITs - Vanguard REIT ETF - VNQ

- Emerging Markets Obligasjoner - - JP Morgan Emerging Markets Bond Fund - EMB

Selvfølgelig er det mulig å bygge en portefølje ved hjelp av en kombinasjon av ETF, fond, aksjer og obligasjoner.

Dollar Cost Averaging Versus Lump Sum Investering

Vi dekket dollarkostnaden i gjennomsnitt i forhold til engangsbeløp som investerte i et tidligere innlegg. Men gitt den nåværende tilstanden på markedet, er det verdt å utforske igjen. En av de mer skarpe ulempene til porteføljene for ressursfordeling innebærer markedstiming. Å gå "alt i" på feil tidspunkt kan ha katastrofale konsekvenser. For eksempel, vurder en investor som bruker den aggressive porteføljens eksempel ovenfor. Hvis denne investoren hadde gått "alt i" med dette eksempelet i september 2007, ville kontoen ha mistet betydelig verdi. Ved å bruke dollarkostnad i gjennomsnitt for å lette inn i markedet over tid, kan det bidra til å bevare kapital og beskytte mot skadelige tap.

Å håndtere dine følelser

Å holde følelsene dine i sjakk er en svært viktig del av investeringen og fordelingen av eiendeler. Det kan være vanskelig å se verdien av porteføljen din svingende vilt, spesielt i nedkjøpsmarkeder. Noen ganger virker det lettere å bare kaste i håndkleet og slutte. Men å opprettholde et langsiktig perspektiv, så vel som en disiplinert tilnærming, kan bidra til å roe nervene dine og hjelpe deg med kortvarige vær.

Dette er sannsynligvis noen av de enkleste investeringsrådene å gi, men det vanskeligste å implementere. Administrere dine egne penger innebærer betydelige følelser. Det er en grunn til at mange velger å ansette en profesjonell pengeforvalter.

Konsentrert Investering som et alternativ

Assetfordeling er bare ett alternativ på veien til økonomisk frihet. En alternativ tilnærming til aktivaallokering vil være konsentrert investering.Med konsentrert investering, og investor kan fokusere sin innsats på å holde bare 5-10 aksjer om gangen i porteføljen. Denne tilnærmingen er trolig best egnet for aktive investorer som har tid til å gjøre omfattende grunnleggende og teknisk forskning.

Selvfølgelig kan du også bruke begge tilnærmingene samtidig. En strategi kan være å opprettholde en diversifisert portefølje ved hjelp av prinsippene for riktig aktivaallokering, samtidig som en annen, mer spekulativ konto åpnes. Du kan bruke kontoen til å handle aksjer, opsjoner eller risikofylte eiendeler. På denne måten tilfredsstiller du trangen til å "spille på markedet" samtidig som du beskytter dine hardt opptjente penger.

Assetfordeling er ikke sannsynlig å gjøre deg rik raskt. Den har sine feil, men kan også være et godt verktøy å bruke på reisen til en komfortabel pensjon. Kort sagt, ressursfordeling er en god måte å nå pensjonsmålene sakte og hjelper deg med å bygge velstand over tid.

Hva er tankene dine om ressursfordeling? Hvordan bryter porteføljen din ned?

Populære Innlegg

Last Minute Online Tax Filing Kupongkoder

Investering Tips # 335: Hvordan investere for inntekt

Investerings Tips # 336: Invester i selskaper med konsekvent årlig inntjening over 12%

Vil Student Aid Bill of Rights ta den forandringen vi trenger?

Investeringstips 338: Store selskaper er vanlige utbyttere

Skrive Inn Din Kommentar