Hvis du er noe som meg, husker du sikkert at foreldrene dine eller besteforeldrene fyller kopper, krukker, koppholdere og pulteskuffer med etterlatte mynter fra daglige kontanter. En gang i en blå måne har du kanskje rullet disse mynter og deponert dem ved banken. Det var en overraskende effektiv måte å spare hundrevis eller tusenvis av dollar hvert år.

Disse dager bruker de fleste av oss ikke papirvaluta, så vi har sjelden "sparebytte". Hoarding mynter i krukker for et regnfullt dag fond er ganske enkelt ikke et realistisk alternativ. I stedet er våre penger elektroniske siffer på en skjerm. Som et resultat, bruker vi simpelthen pengene våre uten å lure på hva vi skal gjøre med "sparebyttet." Mange apper vil imidlertid forandre den vane.

En av de første appene som kom ut med reserveskiftet konseptet var Acorns. Det er en automatisert investeringsapp som rundler opp transaksjonene dine. Deretter investerer det pengene dine automatisk i en portefølje som gir mening for deg.

Siden den første utgivelsen har Acorns fortsatt å innovere, og det er hevet baren for mikroinvesterende apps. Noen av de nye funksjonen utgivelsene gjør det rimelig å vurdere Acorns igjen. Skal du opprette en Acorns-konto, eller er det en overblown app? Denne anmeldelsen forklarer det gode og det dårlige.

Hva gjør ekorn?

Acorns er en mikroinvesteringsplattform utviklet rundt konseptet med moderne porteføljeorientering. Som bruker av Acorns, laster du ned Acorns App og svarer på noen få spørsmål. Appen vil da anbefale en effektiv portefølje for deg.

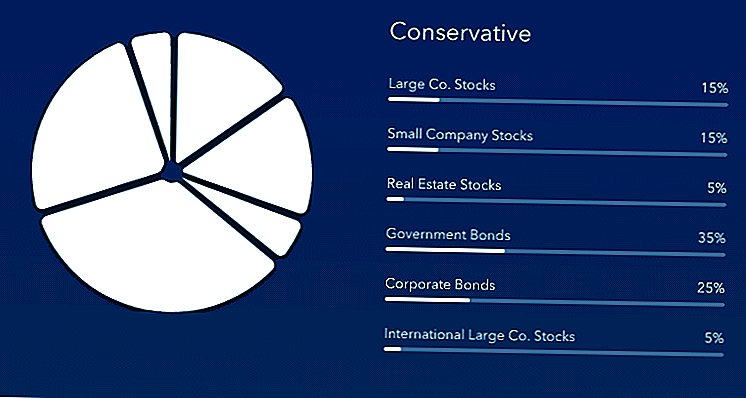

Acorns porteføljer spenner fra konservative (mange obligasjoner) til aggressive (alle aksjer og eiendommer).

Alle porteføljene inneholder utelukkende lavpris ETFer fra Vanguard og BlackRock. Acorns kan fra tid til annen bytte ut en ETF for en annen ETF som sporer den samme indeksen. Dette er investeringene Acorns bruker i dag. Det er verdt å merke seg at disse alternativene ikke har endret seg i minst et år (sannsynligvis fordi de fortsatt er blant de laveste kostnadene ETFene i markedet).

- iShares iBoxx $ Investeringsgrad Corporate Bond ETF | LQD

- iShares 1-3 Year Treasury Bond ETF | SJENERT

- Vanguard Small Cap Indeksfond ETF-aksjer | VB

- Vanguard REIT Indeksfond ETF-aksjer | VNQ

- Vanguard 500 Index Fund ETF aksjer | VOO

- Vanguard Emerging Markets Stock Index Fund ETF aksjer | VWO

- Vanguard FTSE Developed Markets Index Fund ETF-aksjer | VEA

Når du har valgt porteføljen din, kobler du debet- og kredittkortene til Acorns-plattformen. Når du foretar en transaksjon, vil Acorns "runde opp" transaksjonen til nærmeste dollar. Den runde opp (eller reservedelskifte) blir deponert i en holderkonto. Hvis du bruker $ 7,55, vil Acorns sette inn $ .45 i din bedriftskonto. Når kontoen har minst $ 5, vil Acorns automatisk investere inntektene i markedet. De vil bruke investeringsmuligheten til å balansere porteføljen din.

En ny funksjon som Acorns nylig utgitt er "round-up multiplikator." I hovedsak kan du doble til 10X dine roundups. For eksempel kan en $ .45 runde opp automatisk bli en $ .90 runde opp hvis du velger en 2x multiplikator. Hvis du velger en 10x multiplikator, blir den $ 4,50. Multiplikatoren kan justeres via appen, men ikke fra Acorns nettsted, så vær forsiktig med den.

Du kan også sette opp gjentagende investeringer. For eksempel kan du velge å investere $ 5 per dag på plattformen, eller $ 200 per måned hvis du foretrekker det.

Hvis din portefølje kommer langt ute, vil Acorns engasjere seg i rebalansering. I de ikke-skattefordelte kontoene kan rebalansen ha skattemessige konsekvenser for deg. Men hvis du velger å sette pengene inn i en IRA (ved hjelp av Acorns senere), vil rebalansen ikke ha umiddelbare skattemessige konsekvenser.

Endelig har Acorns en ny debetkortplattform kalt Acorns-utgifter. Fordelen med Acorns-utgifter er at du umiddelbart kan trekke runder fra kontoen din (noe som kan ta flere dager fra en kreditt- eller debetkonto). Acorns tilbyr ubegrenset ATM refusjon, har ingen minimumsbalanse, og belaster ikke kassekostnader. Du må imidlertid betale $ 3 per måned Acorns avgift for å opprettholde kontoen.

Fant Money Partnerships

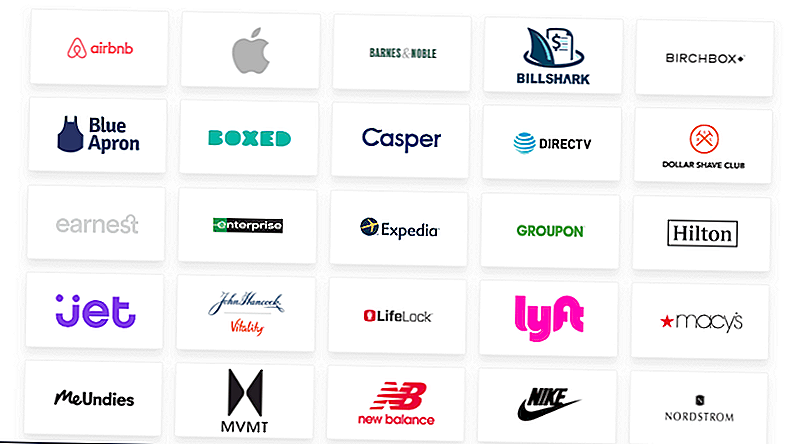

Acorns har også opprettet henvisningskontakter med en rekke nettbutikker og tjenesteleverandører. Når du bruker Acorns-appen til å kjøpe fra en utvalgt liste over forhandlere, vil selskapene sette inn Found MoneyⓇ i kontoen din.

Funnet penger varierer fra 1-2% av kjøpesummen til de fleste forhandlere. Forhandlere inkluderer Apple, Walmart.com, AirBnB, The Wall Street Journal og mer.

The Found Money®-konseptet kombinerer mikroinvesteringskonseptet med cashback-konseptet. Mens Acorns har noen unike samarbeidspartnere, tilbyr EvoShare bedre cashback-priser, og de vil sette inn penger direkte inn på pensjonskonto.

Nye funksjoner

Multipliers- For å øke Acorns bidrag uten å sette opp automatiserte investeringer, kan du velge ekorns multiplikator. Du kan multiplisere opprullingene dine med 2x, 3x eller 10x. Med 10x-alternativet blir en gjennomsnittlig månedlig opprulling på $ 50 $ 500. Dette kan være en fin måte å holde deg unna overforbruk. Denne funksjonen er tilgjengelig på nivået $ 1 per måned.

Acorns senere- Acorns støtter nå IRA-kontoer, inkludert tradisjonelle IRA, Roth IRA, og SEP-IRA (for selvstendig næringsdrivende).Du må kanskje sjekke med en skatteselskap for å se om du er kvalifisert for noen av disse kontoene. Å bidra til ekko på en skattefordelte konto er en fin måte å begynne å investere på når det gjelder pensjon, selv om du ikke har råd til å maksimere innskudd ennå. Kostnaden for Acorns Later er $ 2 per måned.

Acorns bruker- Acorns opprettet en debetkonto (konto) for brukere som ønsker å integrere sine utgifter og deres pensjonsbesparelser. Rundturer trekkes med en gang, og avhengig av hvor du bor, kan du kvalifisere deg for "Found Money" på lokale butikker. Fordelene ved Acorns-utgifter er ubegrensede ATM-refusjoner, ingen minimumssaldo, og ingen kortsiktig avgift. Dessverre bruker Acorns koster 3 dollar per måned, som er en høy avgift for å betale med tanke på antall lave gebyrkontoer som er tilgjengelige.

Acorns gavekort- Vil du hjelpe en venn, søsken eller relativ begynne å investere? Acorns tilbyr gavekort for å få dem startet. Du gir dem i utgangspunktet et gavekort verdt $ 25 eller mer, og de registrerer seg for en konto med Acorns. Personlig elsker jeg ideen om å gi et Acorns gavekort til en videregående student, som kan få en start på å investere ved å opprette en konto med Acorns.

Hvor mye koster ekorn?

Når du kombinerer Found MoneyⓇ og alle dine runder, vil de fleste investere minst et par hundre dollar hvert år. Å spare og investere endringen kan gjøre en stor forskjell når du bare er i gang.

Derimot, Acorns vil ikke administrere dine investeringer gratis. Du betaler $ 1 per måned for kontoer opp til $ 1 million. Hvis du er under 24 år, og du har en gyldig .edu-e-postadresse, vil Acorns fravike administrasjonsgebyret i opptil 4 år.

Hvis du vil legge til IRA-alternativet, bruker du $ 2 per måned. Sammenlignet med robo-rådgivere som Betterment and Wealthfront (som koster 0,25% per år), er Acorns en stjele. Selvfølgelig er M1 Finance fortsatt gratis.

Endelig vil du betale $ 3 per måned hvis du vil legge til Acorn Spend-appen. Dette har fordelen av at du kan investere ekstra funnet penger, siden Acorns run-ups ikke bare gjelder for nettbutikker. Du kan tjene opptil 10% kontant tilbake fra lokale forhandlere (spesielt restauranter, matbutikker og kaffebarer). Selvfølgelig, hvor mye penger du kan tjene, er avhengig av partnerne i ditt område.

Bortsett fra administrasjonsgebyret belaster ikke Acorns transaksjonsgebyr. Det betyr at du kan sette inn et beløp (opp til $ 20.000 per dag) i din Acorns-konto, og du kan trekke penger til enhver tid uten transaksjonskostnader.

Du betaler aldri handelsavgifter som er en stor kostnadsbesparende for små investorer.

Er disse prisene verdt den tjenesten som Acorns gir? La oss si at du sparer $ 20 gjennom roundups din første måned. Deretter betaler du en vedlikeholdsavgift på $ 1. I så fall betaler du et 80% administrasjonsgebyr den første måneden. Etter hvert som porteføljen din vokser, krymper forholdet.

Hvis du ender med å investere $ 400 i ditt første år, betaler du $ 12 i administrasjonsgebyr. Det er en effektiv administrasjonsavgift på 3%.

3% eller enda .25% er en heftig avgift for å betale for middelmådige investeringer. Acorns tilbyr ikke skattemessig høsting, og de ETFer de tilbyr kan kjøpes gratis fra en tradisjonell megling.

Hvis du bare bruker opsjonen $ 1 per måned (for en etter skatt) portefølje, får du en lav pris. Men Acorns engasjerer seg ikke i skattemessig høsting, så det er sannsynligvis bedre å velge en robo-rådgiver i stedet. Dette gjelder spesielt hvis du ikke legger til vanlige bidrag og bare stoler på opprøringer for å bygge opp porteføljen din.

Når det er sagt, kan Acorns nyere funksjoner gjøre plattformen verdt for flere brukere. Hvis du oppretter vanlige bidrag, kan du spare $ 5500 i en IRA eller Roth IRA, og enda mer i en SEP-IRA (avhengig av inntektene dine). Når du tar i betraktning at Acorns automatisk balanserer for deg, er $ 2 per måned en god avtale. Siden du er inne i en skattefordelaktig konto, blir skattemessig høsting mindre viktig.

$ 3 per måned gir deg tilgang til opsjonen $ 2 per måned, pluss et alternativ for mer funnet penger, realtidsopprullinger og et debetkort. Jeg mistenker at de fleste ikke vil tjene ekstra dollar per måned i funnet penger for å kompensere for kostnadene for kontoen. I stedet for å åpne en Acorns-konto, vil du være bedre servert til å åpne en avgiftfri konto i stedet.

Hvis du er bekymret for prisingen (og du burde være), sjekk ut listen over steder å investere gratis.

Endelige tanker på ekorn

Høyskolestudenter som kan frafalle månedlig avgift bør vurdere å velge inn på Acorns plattform. Det er en fin måte å investere litt penger på som ellers ville bli brukt. Men husk, Acorns er en investeringsplattform, ikke en høy avkastningskonto. Dine investeringer kan miste verdi, så du må tenke hardt om investeringen er det riktige valget for deg.

Alternativet på $ 2 per måned kan være fornuftig for folk som trenger litt push for å investere. Gjennomgangene pluss en beskjeden $ 100 - $ 200 månedlig automatisk innskudd vil få deg bra på vei mot sparing for pensjonering. Hvis du ikke har begynt å investere for pensjon, likevel, tror jeg at alternativet $ 2 per måned kan være en god avtale som vil betale langsiktig utbytte for deg (bokstavelig og figurativt).

Profesjonelle som går inn i toppopptjeningsårene, kan sannsynligvis hoppe over Acorns. De bør prioritere pensjonsregnskap, sparekontoer og virksomhetsinvesteringer over Acorns. Jeg vil også gi råd til Acorns brukerkonto akkurat nå.Selv om det koster bare 3 dollar per måned, kan de fleste få en gratis kontrollkonto, med tilsvarende fordeler.

Bunnlinjen er at Acorns er dyrt - relativt. Hvis du investerer lave beløp, er prosentandelen en stor bit av pengene dine. Men hvis du trenger boost og automatisk lagringsdeler, så sjekk den ut.

Acorns Review

- Provisjoner og gebyrer - 40

- Kundeservice - 40

- Enkel bruk - 60

- Verktøy og ressurser - 40

- Investeringsvalg - 20

- Spesialtjenester - 40

Populære Innlegg

YouTube gjør matlaging deilig mat lett for de med diettbegrensninger

Embrace the Grind: Hvordan 2 gutter omgjort en høyskoleidee til en voksende bedrift

Bilsalg er nede over styret - Her er hvorfor det gjelder for deg

Disney spionerer på barna når de bruker disse 42 appene, rettssaker

Ja, svart fredag er virkelig den beste dagen å kjøpe ganske mye noe apparat

Skrive Inn Din Kommentar