Her er et enkelt spørsmål for deg: Bruker du mer enn du tjener hver måned?

La oss bli enda mer spesifikke: Bruker du nøyaktig hva tjener du hver måned?

Hvis du oppretter et nullbasert budsjett, er det nettopp det du skal gjøre. Tro det eller ei, det er en enkel budsjettplan som garanterer at du vil bruke hver krone du gjør hver måned på en produktiv måte.

La oss innse det: Budsjettering suger. Ingen ønsker virkelig å sette en mengde regler på sin månedlige økonomi. Det føles constrictive. Det føles at pengene dine begynner å herske deg i stedet for at du styrer pengene dine.

Men faktum i saken er at det å lære deg å budsjetterer ikke begrenser deg - det setter deg faktisk fri.

Hvordan et nullbasert budsjett fungerer

Dave Ramsey, som er blitt ryktet for å vite noe om penger, er en mester for det nullbaserte budsjettet. Det er enkelt, greit og lar deg regne for hver dollar.

Det første skrittet for å finne ut ditt nullbaserte budsjett, er å spore nøyaktig hva du tjener hver måned og begynne å spare til du har en måneds inntektsinntekter i tettsted for nødsituasjoner. For argumentets skyld, la oss si at du tar med hjem $ 4,500 per måned.

I samme måned spore alle utgiftene dine. Start ut med de regningene du kjenner du har hver måned, som leie eller boliglån, verktøy, mobiltelefon, internett, kabel, bilforsikring og bilbetaling. Disse bør være ganske stabile, så du vil sikkert vite hvor mye penger du skal tildele for hver.

Her kommer den ikke så morsomme delen.

Nå er det på tide å se på dine mer variable utgifter. Disse kan inkludere dagligvarer, klær, underholdning, spise ute og gaver. Du kan bryte dette ned i så mye detaljer som du vil. Hvis du vil legge til kategorier for alkohol, parkering, kaffe eller andre personlige valg som du vet er en stor del av utgiftene dine, kan du.

Til slutt, la oss se på gjelden din. Skriv ut dine kredittkort, lån og annen gjeld du har. Hva betalte du mot hver av de siste månedene?

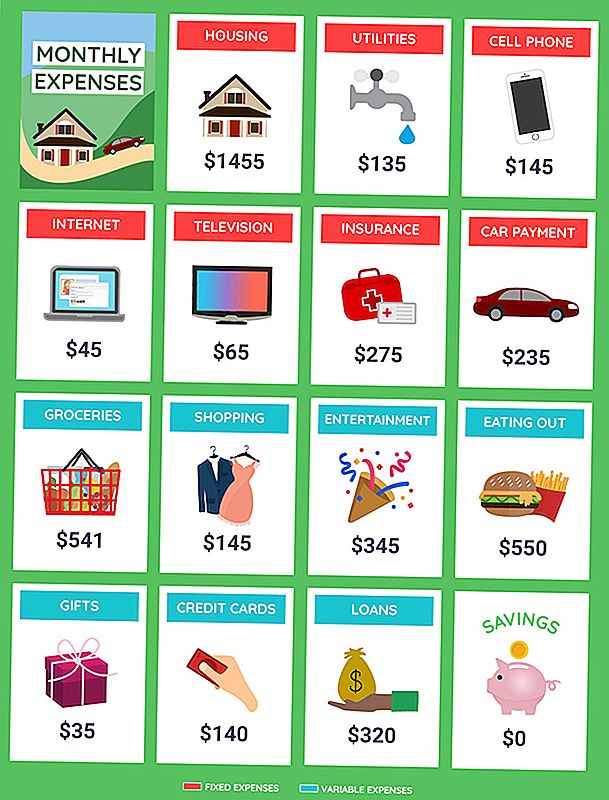

Du bør ha en liste som ser noe ut som dette:

Boliger $ 1 455

Verktøy $ 135

Mobiltelefon $ 145

Internett $ 45

TV $ 65

Forsikring $ 275

Bilbetaling $ 235

Dagligvarer $ 541

Klær handler $ 145

Underholdning $ 345

Spiser ut $ 550

Gaver $ 35

Kredittkort $ 140

Lån $ 320

Sparer $ 0

TOTAL $ 4,431

Vent litt. Sa vi ikke bare at du tar med hjem $ 4,500 hver måned? Du er gylden, ikke sant?

Ikke helt. Først og fremst har du $ 69 i ekstra penger flytende der ute. Vær oppmerksom på neste del.

Lag et budsjett med mål i tankene

Før du begynner å bygge budsjettet ditt, ta et øyeblikk å vurdere målene dine. Er du glade for å eliminere gjelden din? Ønsker du å finne måter å spare penger på? Er du den typen person som rett og slett ikke kan leve uten å gå til teatret for tre eller fire filmer hver måned? Det er greit. Du trenger bare å finne det i budsjettet ditt.

Nå som vi vet hva du gjorde i forrige måned og hvor mye du brukte, la oss planlegge et nullbasert budsjett for denne måneden. Igjen begynner vi med kjente månedlige regninger.

Boliger $ 1 455

Verktøy $ 135

Mobiltelefon $ 145

Internett $ 45

TV $ 65

Forsikring $ 275

Bilbetaling $ 235

De har ikke endret seg, så den delen er lett. Men nå, når du ser på det i svart og hvitt, visste du at en liten innsats fra din side kunne få deg en rabatt på dine månedlige regninger?

Nå skal vi blande opp ting. La oss se på gjeld neste. Du vet hva du betalte mot kredittkort og lån i forrige måned. Denne gangen, la oss tenke på hvor mye ekstra du vil sette mot disse gjeldene hver måned. Hva med $ 100 mer mot hverandre, slik at du kan betale dem tidligere?

Kredittkort $ 240

Lån $ 420

Hva med besparelser? Er $ 100 per måned urimelig der? La oss prøve det.

Spar $ 100

Nå, la oss sette inn alt resten fra forrige måned.

Dagligvarer $ 541

Klær handler $ 145

Underholdning $ 345

Spiser ut $ 550

Gaver $ 35

Nå kommer vi opp med en samlet sum på $ 4,731. Her er hvor det blir vanskelig. Du har bare $ 4500 å bruke, så du er $ 231 over budsjett.

Rediger ditt månedlige budsjett for å tilpasse dine inntekter og mål

Nå må vi finne en måte å eliminere den $ 231 av overskytende utgifter.

Prøv å gjøre det enkelt på deg selv. Å gi gaver er bra, og vi har oppdaget at du liker filmene dine. Men er det andre ting du kan kutte på, som dagligvarer og spise ute? La oss si at du gjør disse justeringene.

Dagligvarer $ 450 (- $ 91)

Klær handler $ 100 (- $ 45)

Underholdning $ 300 (- $ 45)

Spise ute $ 400 (- $ 150)

Nullbasert budsjetteksempel

Du må kanskje kutte på en film eller hoppe over et par måltider ut for å møte disse nye tallene, men det virker fornuftig, ikke sant? For dagligvarer kan det ganske enkelt bety å holde øye med tilbudene og kutte på ting du egentlig ikke trenger eller vanligvis kaster bort.

Her er de gode nyhetene: Disse kuttene har spart deg $ 331. Det er $ 100 mer enn du trengte for å balansere budsjettet ditt.

Nå er det på tide å jobbe den $ 100 tilbake i budsjettet for å få den totale inntektsinntekten til den aller viktigste $ 0.Hvis du er komfortabel med dine nåværende tall, kan du sette den $ 100 mot kredittkortbetalingen din. Tenk på hvor fort du kan eliminere den gjelden! Ellers kan du splitte det ut for å dekke mer morsomme ting eller kaste besparelsene dine.

Du vil bli overrasket over hvor fort du kan komme videre uten å føle at du har ranet deg av de morsomme aktivitetene du liker. Du kan fortsatt gjøre dem - du må bare faktorere dem i budsjettet, slik at du ikke dypper inn i besparelsene dine. Trenger du hjelp til å bli organisert? Bruk disse regnearkene til å begynne å plotte utgiftene dine.

Warren Ward, sertifisert finansiell planlegger med WWA Planning & Investments i Columbus, Indiana, husker ett par som vellykket brukte denne tilnærmingen med sin hjelp.

"Deres økonomi var i god form, men det var deres ro i sinnet som slo meg," sa han. "Ingen bekymringer om pensjonering og ingen argumenter om penger. De var begge ombord med strategien, så begge fulgte det. "

Rolig til sinns. Det er det som et budsjett skal være alt om, ikke sant? Et nullbasert budsjett kan ikke være for alle, men hvis du trenger en måte å fokusere på utgifter og betale ned kredittkortene dine, er det et flott sted å starte.

Tyler Omoth er en senior forfatter på The Penny Hoarder som elsker å sole seg og finne kreative måter å hjelpe andre. Fang ham på Twitter på @Tyomoth.

Populære Innlegg

Hvordan dette 30 år gamle gjorde en dumt $ 647,365.90 investeringsfeil

3 metoder for å spare på college i 2016 (Plus Bonus Tips!)

Leser Spørsmål: Skal vi bruke en Roth IRA til å betale for våre Kids College?

403b vs 401k: Hva er forskjellen?

Hvor mye burde du ha i 401 (k)?

Skrive Inn Din Kommentar