For to uker siden snakket jeg med en leser som undersøkte lavprisindeksfond. Jeg var så spent fordi han ønsket å lære om utgiftsforhold, provisjoner, avgifter og mer. Selv om jeg snakker om økonomi hele tiden, er det fortsatt sjelden å ha noen interessert i lange perioder.

Etter å ha snakket litt, kom jeg rundt for å spørre ham hva gjorde ham så interessert i emnet. Han virket som om han gjorde det bra nok. Han hadde definitivt noen investerbare midler, var på vei til pensjon, og alt virket bra.

Han fortalte meg - "Jeg føler at min rådgiver ikke styrer meg på den rette veien basert på hva jeg leser online på nettsteder som din."Jeg ba ham om å utarbeide litt for meg.

Han sa - "Min rådgiver snakker konsekvent om hvordan han er toppspiller i North Carolina. Men overalt leser jeg online sier å investere med lavpris Vanguard midler. Når jeg nevner det for ham, endrer han emnet eller viderekobler til andre emner. Det får meg til å føle meg ...'

Utover det faktum at du ikke burde føle denne måten med en finansiell rådgiver, tror jeg fast at din finansrådgiver bør være veldig gjennomsiktig med kostnader for deg. Når denne leseren delte sin portefølje med meg, var jeg så trist ...

Investeringsgebyrer forklart

Hvordan denne leseren ble skaffet av gebyrer

Denne leseren hadde sin konto og finansiell rådgiver på et av de største to navnene finansielle firmaer i landet. For dette privilegiet betalte leseren et gebyr på $ 40 per år for den første kontoen, $ 20 per år for den andre kontoen og $ 48 per år for sin pensjonskonto.

På overflaten, betaler en finansiell rådgiver bare $ 108 per år er en god avtale. Min leser ble irritert av disse gebyrene, særlig siden hans finansrådgiver ville "klandre dem på DOL Fiduciary Rule og Big Government", men da de skjønte at de var ganske lave, følte han seg bedre. Men avgiftene stopper egentlig ikke der.

Der han virkelig fikk aksel i avgifter var i sin portefølje. Denne rådgiveren satte ham i følgende midler:

Fondnavn | symbol | Utgiftsforhold | Front-End Load | Forhandlerkommisjonen |

|---|---|---|---|---|

Hartford Balanced Fund - Klasse A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Utbytte- og vekstfond - Klasse A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - Klasse A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - Klasse A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - Klasse F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - Klasse I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - Klasse A | AGTHX | 0.64% | 4.50% | 3.50% |

American Funds AMCAP Fund - Klasse F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - Klasse 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Det som er viktig å merke seg her er at disse er veldig dyre midler å eie. Ikke bare er det salgsfremmende salg på mange av disse midlene, de har svært høye kostnadsforhold, og mange tar også 12B-1 avgifter.

Videre er det merkelig eiendomsvalgene. Vi gikk ikke inn for mange detaljer om kontotyper, men han delte at hans rådgiver var å administrere en vanlig konto, en pensjonskonto og en 529 høyskolebesparelsesplan. Så, min gjetning er at i pensjonskonto, vil han med noen av de ikke-belastede midlene fordi han ikke kunne rettferdiggjøre den store salgsbelastningen som et fiduciary.

Så her er skummelt del. Se på hvor mye han betalte i avgifter (i dollar) til denne "finansielle rådgiveren":

symbol | Dollarbeløp | Salgsgebyr | Kommisjonskostnader | Årlige kostnader |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Total | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Au.... ser du hvor mye denne fyren betaler på sin 199.000 dollar portefølje - MEGET FOR MYCKET!

Og denne finansielle rådgiveren - han lager $ 7 427,50 i provisjoner på toppen av hans $ 108 per år rådgivende avgift. Når du legger til i kostnadsforholdet, denne porteføljen koster investor $ 11,004,71 i år 1. Og potensielt koster investor $ 1,879.21 eller mer per år etter!

Jeg bør også nevne at det er høyst sannsynlig at denne personen "rebalanserer" sine kunders porteføljer minst en gang i året - noe som betyr flere provisjoner i lommen. Alt på hans klient bekostning.

Hva jeg ikke tror han skjønte var at investeringen på $ 40.000 startet på $ 37.700 på grunn av denne salgsavgiften - så han investerte allerede i ulempe. Deretter legger du til de store årsavgiftene på toppen av det!

Jeg tror personlig dette er veldig galt. Og hvilke sammenhenger problemet er at denne rådgiveren ikke var gjennomsiktig med sin klient. Hvis en rådgiver er gjennomsiktig og noen ønsker å betale - det er en ting. Men når klienten er igjen i mørket på de sanne kostnadene for sine investeringer - etter min mening bør det være kriminelt.

Hva en lavprisportefølje ser ut

Ser på denne karriereporteføljen, jeg vet ikke engang om det virkelig gir mye mening.

Men for argumentets skyld, la oss si det gjør. Kan vi bygge en mye lavere kostnadsportefølje? 100% ja.

Slik ser en lignende lavprisportefølje ut. Legg merke til at jeg har kombinert et par midler i samme fond for storkapitalvekst. Investeringene han var inne, var ikke fornuftig - men det kunne være å gjøre pensjonskonto valg.

Også, vi valgte en Vanguard 529 portefølje for å etterligne den eksisterende 529 planen. Planvalgene kan variere, og det kan være fornuftig å åpne en statsspesifikk plan.

Hartford Balanced Fund - Klasse A (ITTAX)

Hartford Utbytte- og vekstfond - Klasse A (IHGIX)

Hartford MidCap Fund - Klasse A (HFMCX)

Hartford Equity Income Fund - Klasse A (HQIAX)

Hartford MidCap Value Fund - Klasse F (HMVFX)

Hartford International Opportunity Fund - Klasse I (IHOIX)

American Funds Growth Fund America - Klasse A (AGTHX)

American Funds AMCAP Fund - Klasse F3 (FMACX)

American Funds Growth Fund - Klasse 529A (CGFAX)

Vanguard Balance Index Fund - Admirals aksjer (VBIAX)

Vanguard Dividend Appreciation Fund - Admirals Aksjer (VDADX)

Vanguard MidCap Index Fund - Admirals Aksjer (VIMAX)

Vanguard Equity Income Fund - admirals aksjer (VEIRX)

Vanguard MidCap Value Index - Admirals Aksjer (VMVAX)

Vanguard Total International Index - Admirals Aksjer (VTIAX)

Vanguard Vekstindeksfond - Admiral Aksjer (VIGAX)

Vanguard Vekstindeksfond - Admiral Aksjer (VIGAX)

Vanguard 529 vekstindeksportefølje (fond 4517)

symbol | Utgiftsforhold | Dollarbeløp | Salgsgebyr | Kommisjonskostnader | Årlige kostnader |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

Vimax | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fond 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Total | | $199,000 | $0 | $0 | $176.60 |

Ved å investere i en lavprisportefølje, var vi i stand til å redusere totale kostnader fra $ 11,004,71 til bare $ 176,60. Det er en 99% reduksjon i kostnadene.

La oss si at du selv ønsker å betale en avgiftskonsulent for å hjelpe deg med å sette opp dette. Vel, det ville trolig være en engangs kostnad på rundt $ 1000. Selv om du legger til det, betaler du bare $ 1,176,60 i år ett, som er 90% mindre enn du ville med denne økonomiske rådgiveren.

Ikke bare det, men årlige avgifter er betydelig lavere. Den opprinnelige porteføljen kostet investor $ 1,879.21 per år! Denne nye porteføljen med low cost mutual funds koster bare investoren $ 176,60 per år! EN 91% reduksjon i årlige utgifter!

Hvilke typer avgifter (og ord) å se etter

I dagens verden kan du investere gratis. Det er flere tjenester, og mange av de store selskapene, som har provisjonsfrie ETFer, ingen konto minste IRAer og fri aksjehandel.

Og prisen på finansiell råd har også falt betydelig. Hvis du vil ha en robo-rådgiver til å investere automatisk for deg, betaler Betterment bare en 0,25% årlig avgift.

Faktum er at du bør være fokusert på å unngå avgifter - avgifter er den største kostnaden for investorer i det lange løp. Så minimalisere dem bør være topp prioritet. Men hva trenger du å passe på?

Salg Load / Loaded Funds - Den største avgiften som slo vår leser var salgsbelastningen. Nesten alle midler som hans finansrådgiver plasserte ham var "lastet" - noe som betyr at de belaster ham et gebyr for å investere. I dette tilfellet var det nesten alltid 5,75% oppe foran. Og den finansielle rådgiveren fikk en provisjon fra den belastningen på 4,75%.

Ser du hvorfor finansielle rådgivere kan bli incentivized til å styre klienter til å laste inn fond? Det var der de store pengene var for denne rådgiveren. Årlig avgift var ingenting (bare $ 108 per år). Men denne rådgiveren gjorde nesten $ 7.500 i provisjoner på denne investoren.

Enda verre, vi var i stand til å finne billigere midler for alle de investeringene denne finansrådgiveren plasserte sin klient i. Min mening er at dette ikke er i kundens fidusiære interesse. Jeg lurer virkelig på hvordan finansrådgiveren ville rettferdiggjøre det i retten dersom han ble saksøkt?

Bunnlinjen er, unngå verdipapirfond som har salgsbelastning. Du kan gjøre det bedre.

Utgiftsforhold - Den neste største avgiften for å være ekstremt oppmerksom på, er kostnadsforholdet. Dette er andelen av investeringen du betaler hvert år til fondet / ETF-selskapet. Det er en årlig avgift - så det er sammen med investeringen din.

Mange grunnleggende ETFer og verdipapirfond har kostnadsforhold på under 0,25%. De beste utgiftstallene er ned 0,03% til 0,06%. Hvis du ser i leserens historie, ble ikke bare han solgt lastede fond, men hver av disse midlene hadde kostnadsforhold på over 1%. Det er utrolig høyt (og etter min mening burde være forbudt).

Vanligvis vil utgiftsforholdet ditt være lavere med aksjeindeksfond, og høyere med obligasjoner og internasjonale midler. Avgiftene er bare høyere for disse typer investeringer. Bunnlinjen her - se etter det laveste utgiftsforholdet mulig.

Kommisjoner - Provisjoner er hva du betaler megleren for å investere. Fidelity har for eksempel $ 4,95 provisjoner, men de har også mange provisjonsfrie ETFer.

Du bør se for å unngå provisjoner der det er mulig. Men unngå ikke provisjoner på bekostning av høyere utgiftskvoter.

For eksempel, hvis du har et provisjonsfritt fond på 0,10% kostnadsforhold, og en ETF som du betaler $ 4,95 for, men har bare et 0,06% kostnadsforhold - gå med det lave kostnadsforholdet. Siden det er en prosentandel av investeringen din, er det mer penger enn noen provisjon!

I dette eksemplet, hvis vi investerte $ 20 000 - er utgiftsforholdet på 0,10% $ 20. På 0,06% er det $ 12 per år - en besparelse på $ 8 per år - allerede overvinne provisjonskostnaden på bare $ 4,95.

"Top Financial Advisor" - Hvis du noen gang hører en finansiell rådgiver som stoler på å være den beste økonomiske rådgiveren i firmaet eller området, søker du avklaring. Du ser, mange firmaer internt rangere sine rådgivere med hvor mye penger de tar inn i firmaet, eller av hvor mye provisjon de tjener.

Som investor kan disse være de motsatte beregningene du vil ha fra din finansielle rådgiver. Du vil ikke jobbe med rådgiveren som tjener de fleste provisjoner - fordi de belaster deg disse provisjonene!

Nå kan noen rangeringer være nyttige, men bare gjør din due diligence før du arbeider med noen.

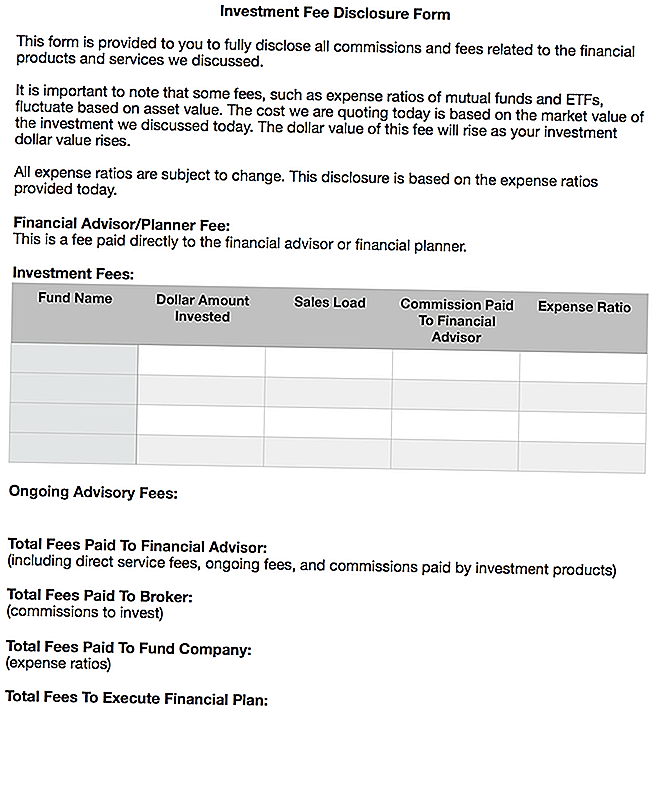

Min drøm for hvor ærlige finansielle rådgivere ville avsløre sine gebyrer

Den triste delen av dette er at det tar mye tid og krefter på å finne ut hva du faktisk betaler din økonomiske rådgiver. Jeg brukte omtrent en time på å undersøke gebyrene, kostnadsforholdene og provisjonene som den finansielle rådgiveren mottok for denne artikkelen. Og de fleste vil ikke bruke tiden på å gjøre det.

Jeg virkelig med flere rådgivere var oppe, ærlig og gjennomsiktig om sine avgifter. Det er derfor jeg virkelig liker avgift-bare økonomiske planleggere. Du betaler en flat avgift opp foran og får en finansiell plan som du kan utføre.

Men jeg vet ikke engang om det går langt nok til det folk trenger å vite om sine investeringsavgifter. Jeg tror at vi har kommet langt i å oppgi avgifter for boliglån, billån, kredittkort og mer - men investeringer er fortsatt et svært mørkt område.

Jeg ønsker at ærlige finansielle rådgivere vil sette sammen en opplysning om en personsøker, og ville bli pålagt å gå over det med klienter. Klienten måtte da melde seg av det.

Jeg ser det slik ut:

Jeg har lastet opp et Word-dokument av dette skjemaet hvis noen vil bruke og / eller endre det. Du kan laste ned en kopi her: Investeringsgebyr Disclosure Form

Jeg tror denne typen form ville gi høy grad av gjennomsiktighet til kostnadene forbundet med investering, økonomisk rådgivning, sann fidusiær interesse og mer.

Siste tanker

Jeg hater det virkelig når jeg ser leserne i en dårlig situasjon. Jeg tror ikke det er riktig hvordan denne leserens finansielle rådgiver oppretter sine investeringer. Men dette er dessverre en vanlig praksis, og jeg har hørt om det ganske mye.

Det er en av grunnene til at jeg bestemte meg for ikke å gå inn i finansielle tjenester etter å ha intervenert i en megling som gjorde lignende ting. Det føltes bare skitne.

I dagens verden kan du sette opp en lavprisportefølje og spare tusenvis av dollar i avgifter. Hvis du vil ha eller trenger råd, betaler du det - men bare sørg for at du forstår hva du betaler for og alle tilknyttede kostnader.

Hvis du ikke er komfortabel med å administrere porteføljen din etter å ha fått en økonomisk plan, så ser du på en robo-rådgiver som Betterment er en fin måte å gå på. For en liten avgift (0,25% av eiendeler), tar de vare på alt som begynner å fullføre. Alt du trenger å gjøre er å overføre penger til kontoen - så enkelt.

Bunnlinjen er at du ikke trenger å bli gullet for å få solid økonomisk rådgivning. Og du bør alltid vite hva du betaler.

Hva er dine tanker om dette? Har du blitt tatt fordel av (eller sett det skje)? Tror du at regjeringens regel bør være strengere når det gjelder å oppgi investeringskostnader og avgifter?

Populære Innlegg

Vi alle skriker for is - og det er gratis på DQ 20. mars

Mark Bittman vil vise deg hvordan du griller som en pro uten å brenne penger

Jeg brukte en helg snakkende penger med fremmede. Her er det jeg lærte

I alderen 24 startet hun en multi-million dollar TV & Movie Tour Company

Hvordan denne fyren drepte sin besettelse med slanger i en karriere som melker dem

Skrive Inn Din Kommentar