Cummins Inc. (NYSE: CMI) har utført bedre enn forventet i løpet av året til tross for et vanskeligere driftsmiljø. Aksjens verdi har økt med 22% i denne perioden. Den har overgått andre motortillverkere som Caterpillar (NYSE: CAT), som er nede på 3%, men har ikke gått ned fra truckens OEMer som Paccar (NASDAQ: PCAR) og Navistar (NYSE: NAV). Ledelsen har tatt strategiske beslutninger som vil drive Cummins vekst i 2014.

Dette, kombinert med et utsikter for en økning i det nordamerikanske heavy truck-salget på 10% i henhold til ACT i 2014 og potensialet fra deres kinesiske JV, kan føre til at inntjeningen slår nåværende konsensus for 2014, og driver aksjene høyere. Vi tar en nærmere titt på muligheten i Kina, særlig fra NS4-utslippsstandardene. Dette, sammen med aksjevekst, vil bidra på en betydelig måte til ledelsens langsiktige vekstveiledning. Dette er akkurat det vi snakket om tidligere denne uken med Kina og amerikansk eksport.

Kina Opportunity for 2014 og utover

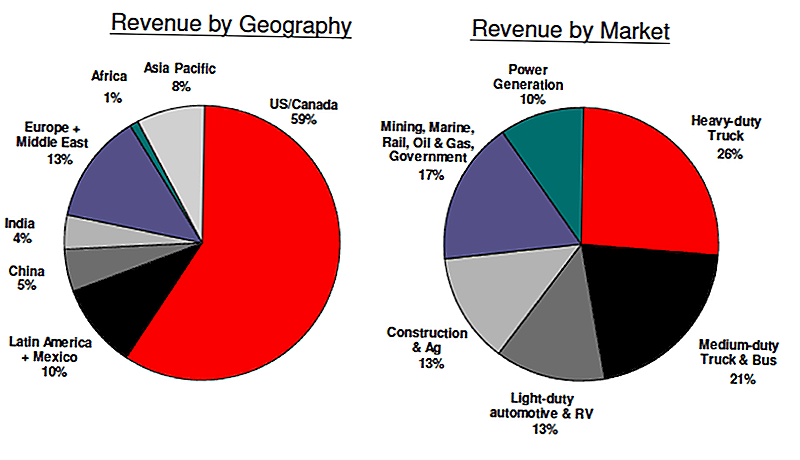

Mens CMIs virksomhet i Kina for tiden står for 9% av konsernets inntekter i Q2 2013 og 4% av inntektene for JV Q2 2013, representerer den en betydelig del av fremtidig vekst. Cummins har hatt en tilstedeværelse i Kina de siste 30 årene, og er den største utenlandske investoren i sin dieselindustri. Inntekter har vokst til 2,6 milliarder dollar (JVs + konsolidert) i 2012 fra 200 millioner dollar i 1994. Konsolidert salg på Cummins var 10,7 milliarder dollar i 2012. Det har en markedsandel på bare 10% i Kina på medium / heavy duty markedet.

Dette tilsvarer markedsandeler på 31% i Brasil, 40% i India, 37% i Russland og godt over 40% i Nord-Amerika. Dieselmotorvirksomheten strekker seg langt utover lastebiler til kraftproduksjon, bygging og gruvedrift. Cummins opererer på tvers av spekteret fra lavere hestekrefter, lettere del av markedet til høye hestekrefter, tunge applikasjoner. Den har 17 anlegg og over to millioner motorer i drift.

Kina er nøkkelen fordi det er det største markedet i verden for kommersielle kjøretøyer og konstruksjoner. Disse markedene har historisk vokst til 1 til 2x BNP (FY14 prognose på 7 til 7,5%) og ledelsen mener Cummins vil vokse raskere enn det totale markedet. Cummins kan overskride markedet ved å øke premium truck og kraftproduksjon virksomhet, utvide videre i lastebil, hjullaster, og gravemaskiner blant innenlandske produsenter, voksende komponenter og utslipp oppgraderinger virksomhet og utvide og utvikle partnerskap, som er kritiske i det kinesiske markedet.

For tiden samarbeider Cummins med Dongfeng Cummins for tunge lastebiler og etterbehandling, LiuGong Cummins for hjullastere og gravemaskiner, og Foton Cummins for lette og tunge lastebiler. Alle Kina JVs sammen med BFCEC ISF og ISG-motorer representerer en betydelig mulighet for 2014 i Kina.

Kina skyter for renere utslipp

Kina implementerte NS4-utslippsstandarder i 2013 til 2014, som kan fungere som katalysator for betydelig vekst i 2014. Det er usikkerhet om nivået på håndhevelse av disse standardene i 2014. Muligheten er betydelig på lang sikt, men veksten i 2014 vil avhenger sterkt av de kinesiske myndigheternes strenghet.

Nylige kommentarer tyder på at bekymringen knyttet til forurensning fortsetter å øke, slik at minst et moderat håndhevelsesnivå er mulig. Størrelsen på NS4-muligheten ved salg av etterbehandlingssystemer ligger i størrelsesorden $ 150 til $ 250 millioner i 2014 basert på et moderat håndhevelsesnivå, Dongfeng bruker sine systemer og noen kjøp fra andre lastebilprodusenter i Kina.

Mulighetene for BFCEC ISF og ISG motorer for 2014 er sannsynligvis i $ 100 til $ 325 millioner rekkevidde også avhengig av nivået av NS4 håndhevelse. ISF-motoren er for lette lastebiler, og ISG er en 10L / 12L-versjon som er en del av Foton JV. ISF har et potensielt marked på 300.000 / år i Kina, og vil trolig koste rundt $ 9000, så det langsiktige potensialet er veldig stort. Det vil bli introdusert i april 2014 og skal selge rundt 10.000 enheter i året.

Sist, det er en mulighet til å utvide sin LiuGong-virksomhet der den er bundet til hjullastere i Kina. Det begynte å rampe denne virksomheten opp i slutten av 2013, og bør fortsette å øke andelen i 2014. I tillegg er prognosene for at hjullastermarkedet øker med 10% i 2014.

Ledelsen projiserer en CAGR på 11 til 18% til 2018 for Kina, noe som vil resultere i salg i størrelsesorden $ 4,8 til $ 6,1 milliarder.

Konklusjon: Kina vil øke inntekter for Cummins

2014-muligheten i Kina kan være større enn gaten har for tiden bakt inn i inntjeningsprognoser. Historisk sett tar analytikere en konservativ tilnærming med usikkerhet i Kina, særlig de som drives av regjeringens handlinger som håndheving av utslippsstandarder.

Men med regjeringens fokus på forurensning, kan håndhevelsesaktiviteten være større enn forventet, kjøre salg i den øvre enden av de nevnte områdene tidligere. I tillegg bør det andre sluttmarkedet bli positivt, og andre nye avtaler, som den med Navistar, skulle øke salget og inntjeningen høyere i 2014.

Skrive Inn Din Kommentar